Quand le marché crypto se met en compression, la plupart des traders s’ennuient. Les LP disciplinés, eux, monétisent cette phase via les pools de liquidité concentrée (CLP). Objectif : capter des frais de swap pendant que le prix oscille dans un range.

1) Contexte de marché : ETH/USD en compression (faible volatilité)

Le graphique ETH/USD en daily montre une structure typique de compression : plus hauts descendants et plus bas ascendants. Cette contraction de volatilité indique un marché plus “range” que “tendance”.

- Moins de mouvements directionnels violents

- Plus de temps passé dans une zone de prix stable

- Contexte favorable aux stratégies non directionnelles (LP / market making)

2) Pourquoi une stratégie ETH/USDC en pool de liquidité en période de faible volatilité

Une pool ETH/USDC combine une jambe crypto (ETH) et une jambe stablecoin (USDC). En période de faible volatilité, l’intérêt principal est simple : le prix reste longtemps “in-range”, donc les fees s’accumulent de façon plus régulière.

3) Pool recommandée : Uniswap v3 ETH/USDC (0,05%)

Pour cette stratégie, on s’appuie sur une pool ultra liquide, très active et historiquement robuste :

Pool ETH/USDC (0,05%) — Uniswap v3 :

Accéder à la pool sur Uniswap

- Frais faibles (0,05%) → favorisent le volume

- TVL élevée → meilleure résilience, spreads plus “propres”

- Activité soutenue → génération de fees régulière

4) Définir un range rationnel : projection Monte Carlo (t-Student)

Au lieu de choisir un range “au feeling”, on calibre la CLP avec un outil de projection de prix : Monte Carlo basé sur une distribution t-Student (plus réaliste que la loi normale quand les queues de distribution comptent).

Sur un horizon de 30 jours, l’outil permet de visualiser des ranges probabilistes (68% et 95%). Ici, la zone d’action retenue est : -17% / +22%.

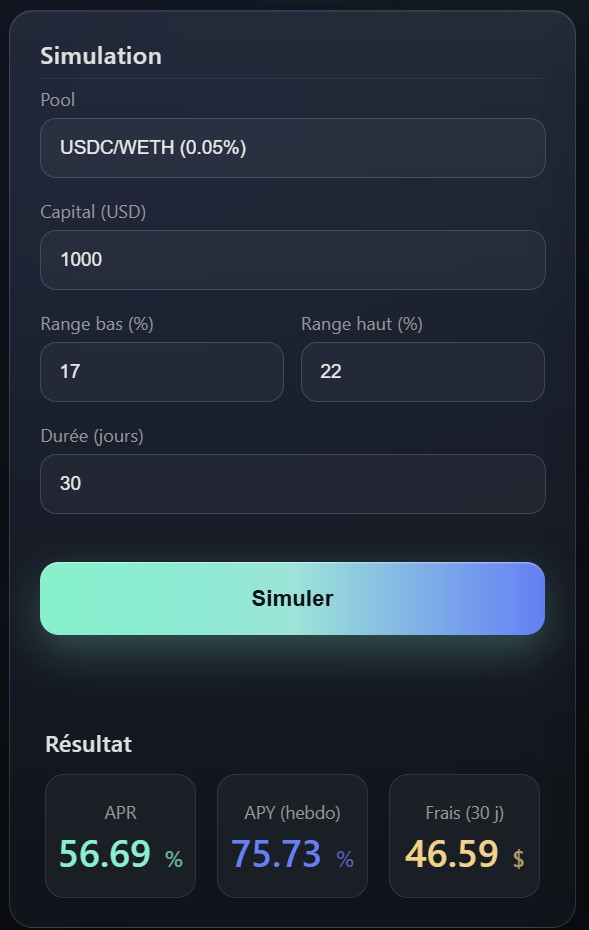

5) Mise en place de la stratégie CLP : range -17% / +22% et rendement estimé

Paramètres de simulation (exemple pédagogique) :

- Pool : ETH/USDC (0,05%)

- Capital : 1 000 $

- Range bas : -17%

- Range haut : +22%

- Horizon : 30 jours

6) Pourquoi cette stratégie est cohérente maintenant

Dans un contexte de volatilité comprimée, tu peux “monétiser l’attente”. La logique est simple : plus le prix oscille dans une zone stable, plus tu captures des fees, et moins tu subis de repositionnements coûteux.

- Compression = plus de temps in-range

- Plus de temps in-range = plus de fees cumulées

- Stratégie non directionnelle = moins dépendante d’un scénario de trend

7) Risques et gestion du capital (à prendre au sérieux)

Une stratégie CLP n’est pas une machine magique. Les principaux risques à cadrer :

- Sortie de range : la position cesse de générer des fees et se transforme en exposition one-sided

- Impermanent loss : surtout si le mouvement est fort et durable

- Frais de gas : impact direct sur la rentabilité (repositionnements)

- Risque smart contract : inhérent à tout protocole on-chain

La protection du capital passe par une taille de position cohérente, une discipline de gestion (repositionnement si invalidation du contexte), et une compréhension claire de la mécanique Uniswap v3.

Si tu es nouveau en DeFi, n’hésite pas à suivre notre guide DeFi complet pour comprendre les bases et éviter les erreurs classiques.

Conclusion

Si tu cherches à gagner de l’argent en crypto via la DeFi sans dépendre d’un pump, la liquidité concentrée sur une pool ETH/USDC en période de faible volatilité est un play logique. Ici, la combinaison compression ETH/USD + projection Monte Carlo permet de calibrer un range rationnel -17% / +22%, avec un rendement estimé au moment de la simulation : 56,69% APR et ≈ 75% APY annualisé en composition hebdomadaire.

Avertissement (pas un conseil en investissement)

Cet article est fourni à titre éducatif et ne constitue pas un conseil en investissement. Les stratégies DeFi comportent des risques (perte en capital, volatilité, erreurs de paramétrage, frais de gas, risque smart contract). Protège ton capital : fais tes propres recherches, teste en petite taille, et n’investis que ce que tu peux te permettre de perdre.